Kā veicināt peļņu nesošu lēmumu pieņemšanu?

Katra uzņēmuma mērķis ir uzņēmuma vērtības palielināšana, un tā ir viena no finansēšanas pamattiesībām, jo jebkurš īpašnieks, uzņēmumā investējot naudu, plāno nopelnīt.

Augot konkurencei, pieņemot būtiskus biznesa lēmumus, ir nepieciešams izmantot finanšu vadības teorētiskās un praktiskās metodes, lai izmērītu reālo jeb ekonomisko ienesīgumu. Tādēļ katrs lēmums ir jāaplūko no aspekta – vai tas palielina uzņēmuma vērtību vai samazina to. Finanses darbojas kā spogulis, kas vadībai un īpašniekiem palīdz objektīvi izvērtēt uzņēmumā notiekošos procesus.

Vadītājiem, kuri vēlas saglabāt vai palielināt savu uzņēmumu vērtību vai uzlabot darbības rezultātu, mērķtiecīgi jāpaplašina peļņu nesošie darbības virzieni, jāpaaugstina saimnieciskās darbības rentabilitāte, jāveido optimāla kapitāla struktūra un jānodrošina efektīva uzņēmuma resursu izmantošana. Tādēļ finanšu vadība ir stratēģiski svarīga, jo, mērķtiecīgi izmantojot tās metodes, iespējams panākt:

- kontroli pār neracionālajām izmaksām;

- izvairīšanos no finanšu zaudējumiem;

- darbības efektivitātes paaugstināšanu;

- stabilitātes un rentabilitātes nodrošināšanu.

Latvijā vadītāji nereti nav apmierināti arī tādiem uzņēmumu finanšu un ekonomiskajiem rādītājiem kā rentabilitāte, likviditāte un kreditoru īpatsvars bilancē. Minēto rādītāju fonā vērojamas problēmas, kuras var iedalīt divās grupās:

- finanšu problēmas – pašu kapitāla nepietiekamība, likviditātes problēmas, nesabalansēta kredītpolitika, finanšu vadības metodes;

- vadības problēmas – daudzu uzņēmumu finanšu vadības funkcijas pilda grāmatvedis, vērojams finanšu stratēģijas trūkums.

«Finanšu vadības rokasgrāmata»:

- sniegs praktiskas rekomendācijas, kā organizēt uz uzņēmuma vērtības un darbības efektivitātes paaugstināšanu balstītu finanšu vadību – neatkarīgi no uzņēmuma lieluma, darbinieka skaita vai darbības virziena;

- palīdzēs uzņēmējam izvairīties no neracionālajām izmaksām un finanšu zaudējumiem;

- pievērsīs uzmanību finanšu vadībai ne tikai kā vadības instrumentam saimnieciskās darbības nodrošināšanai, bet arī no tāda aspekta, ka finanšu vadība ir viens no stratēģijas un ilgtermiņa mērķu pamatkomponentiem;

- palīdzēs izstrādāt uzņēmuma finanšu vadības stratēģiju un nodrošināt ikdienas finanšu vadības darbu;

- būs vērtīgs ieguvums tiem, kuri vēlas ieviest pārbaudītas finanšu vadības metodes, jo piedāvāti ne tikai risinājumu piemēri, bet arī detalizēti aplūkota finanšu vadības ieviešanas un izstrādāšanas metodika;

- piedāvā gan teorētiskās zināšanas, gan starptautiskā un vietējā pieredzē balstītus praktiskās darbības norādījumus.

Praktiski ieteikumi finansējuma piesaistei

Mūsdienu mainīgajā politiskajā un ekonomiskajā vidē uzņēmumiem aizvien vairāk nepieciešams domāt par papildu finansējuma piesaisti uzņēmējdarbības ilgtspējīgai attīstībai un konkurētspējas paaugstināšanai, pielāgojoties pasaules un valsts ekonomikas attīstības tendencēm, prasībām un pārmaiņu ātrumam. Uzņēmumiem ir jāspēj pielāgoties digitalizācijas procesiem, industrializācijai, specializācijai, jāseko tendencēm un ekonomiskajām izmaiņām.

Finansējuma piesaiste ir svarīga ne tikai uzņēmējdarbības uzsākšanas posmā, bet arī visu uzņēmējdarbības attīstības laiku. Ar finansējuma piesaisti ir iespējams veicināt uzņēmuma konkurētspēju, eksportu, jaunu klientu piesaistīšanu, ražotnes, procesu modernizāciju, darbinieku motivāciju vai arī veikt pētniecības aktivitātes, izstrādāt un ieviest tirgū jaunas inovācijas.

Naudai ir svars un vērtība. Uzņēmējdarbībā jābūt gatavam saņemt finansējumu un izmantot naudu pareizi. Ja nauda tiks nepareizi izmantota, tad no iespēju avota tā pārvērtīsies par lielu slogu. Ja mums uz galvas uzkristu miljons un mēs tam nebūtu gatavi, tas visdrīzāk mūs nospiestu.

Uzņēmējdarbība kā darbība ir saistīta ne tikai ar biznesa uzsākšanu un attīstību. Ilgtermiņa plānu sarakstā var būt ierakstītas tādas aktivitātes kā konkurētspējas paaugstināšana vai jauna produkta un/vai pakalpojuma ieviešana. Attīstoties ir jādomā par ģeogrāfijas paplašināšanu un jaunu tirgu apgūšanu, inovatīvu risinājumu ieviešanu uzņēmuma progresīvai attīstībai, kā arī par citu aktivitāšu veicināšanu, kas ļaus nostiprināt uzņēmuma konkurētspējīgu pozīciju tirgū.

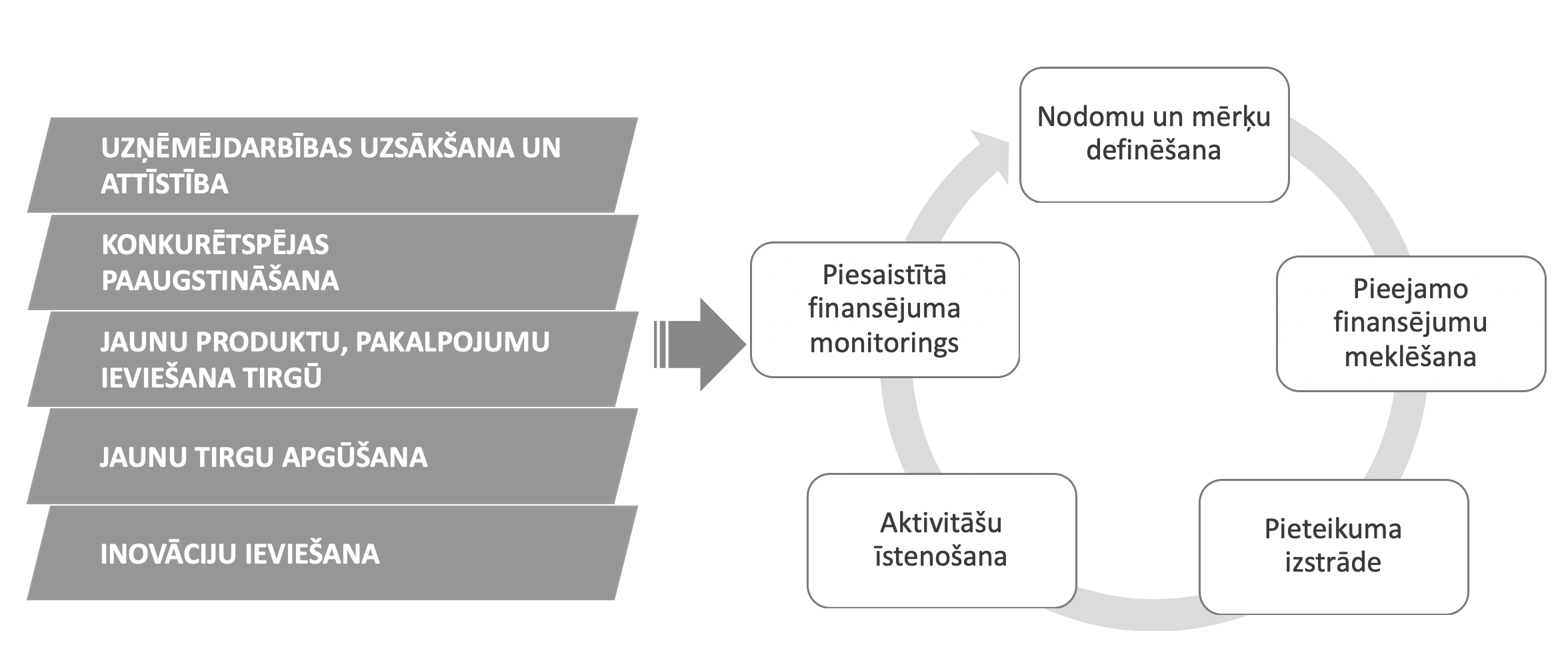

Katras uzņēmējdarbības attīstīšanas aktivitātes īstenošana ir atsevišķs projekts. Katra projekta vadībai jums kā vadītājam ir nepieciešams noteikt mērķus, skaidri definēt uzdevumus, noteikt budžetu, izanalizēt riskus, izveidot komandu utt. Arī finansējuma piesaistē viss sākas ar "Nodomu un mērķu definēšanu", kam seko "Pieejamā finansējuma meklēšana" un "Pieteikuma izstrāde" veiksmīgai finansējuma piesaistei. Finansējuma piesaiste veicina plānoto "Aktivitāšu īstenošanu" un "Piesaistītā finansējuma monitoringu". Uzņēmējdarbības aktivitāšu un finansējuma piesaistes procesu mijiedarbība ir atspoguļota attēlā "Uzņēmējdarbības ilgtermiņa attīstības aktivitātes un ar tiem saistīti finansējuma piesaistes procesu posmi".

Uzņēmējdarbības attīstīšanas un finansējuma piesaistes rezultātā uzņēmējs plāno iegūt peļņu. Ņemot vērā mūsu profesionālo pieredzi, varam skaidri secināt: jums kā uzņēmējam ir jāsaprot – peļņu dod ne piesaistīto finansējumu apjoms, bet tie rezultāti, kuri rodas pēc finansējumu piesaistes un noteiktu aktivitāšu īstenošanas, piemēram, palielināta energoefektivitāte, modernizācija vai cita veida attīstība.

Peļņu dod ne piesaistīto finansējumu apjoms, bet tie rezultāti, kuri rodas pēc finansējumu piesaistes un noteikto aktivitāšu īstenošanas.

Finansējuma piesaistes process sastāv no pieciem posmiem. Katrs no šiem posmiem ir vitāli svarīgs jūsu mērķu sasniegšanā un uzņēmējdarbības attīstīšanā:

- "Nodomu un mērķu definēšana" – pirmais posms finansējumu piesaistē, kur nodomi ir apzinātas vēlmes, vajadzības vai ieceres, un mērķi – domās apsvērtie lēmumi un apņemšanās sasniegt konkrēto ieplānoto rezultātu;

- "Pieejamā finansējuma meklēšana" – finansējuma piesaistes avotu meklēšana, projektu programmu nosacījumu analīze un izvērtēšana katras atsevišķas aktivitātes īstenošanai;

- "Pieteikuma izstrāde" – noteikto dokumentu sagatavošana un izstrāde atbilstoši finansējuma avota prasībām un rekomendācijām;

- "Aktivitāšu īstenošana" – aktivitāšu vadības process, kas nosaka projekta īstenošanas gaitu un mērķu un uzdevumu izpildi, kā arī nosaka projekta gala rezultātus. Šajā procesā ietilpst tādas funkcijas kā projekta darba plāna un to saistīto uzdevumu izpilde, darbu sadale, atskaišu sagatavošana un aktivitāšu īstenošana noteiktā laika posmā;

- "Piesaistītā finansējuma monitorings" – process, kura laikā tiek veikta projekta īstenošanas kontrole, izmaiņu veikšana, sagatavotas atskaites projekta īstenošanas perioda beigām.

7. Praktiski ieteikumi finansējuma piesaistei

- 7.1. Par autoru: no studenta līdz finanšu piesaistes ekspertam

- 7.2. Ievads: Sagatavošanās veiksmīgai finansējuma piesaistei

- 7.3. Finansējuma piesaistes process

- 7.4. Nodomu un mērķu definēšana

- 7.4.1. Mērķu veidi

- 7.4.2. Finansējuma sniedzēju noteikumi

- 7.4.3. Sagatavošanās – mājasdarbs "Nodomu un mērķu definēšana"

- 7.5. Pieejamā finansējuma meklēšana

- 7.5.1. Uzņēmējdarbības fāzes un finanšu avoti

- 7.5.2. Privātais finansējums

- 7.5.3. Publiskais finansējums

- 7.5.4. Atbilstošo finansējuma avotu noteikšana

- 7.5.5. Sagatavošanās – mājasdarbs "Finansējuma avotu meklēšana"

- 7.6. Pieteikuma izstrāde

- 7.6.1. Pieteikumu veidi

- 7.6.2. Biznesa analīze

- 7.7. Secinājumi

Kādi ir alternatīvā aizdevuma popularitātes aspekti uzņēmēju vidū?

Atbildi par alternatīvā aizdevuma popularitātes aspektiem sniedz SE "Capitalia", vēršot uzmanību:

- Alternatīvais finansējums strauji iegūst popularitāti uzņēmumu vidū, kas arvien prasmīgāk ir iemācījušies izmantot šos naudas avotus. Papildus riska kapitālam un biznesa eņģeļu finansējumam alternatīvie aizdevumi (finansistu valodā "mezanīns") ir guvuši visplašāko atsaucību plašā pielietojuma un saņemšanas ērtuma dēļ;

- Atjaunotā redakcijā ir apskatīts alternatīvo aizdevumu salīdzinājums ar bankas kredītiem un riska kapitāla investīcijām gan izmaksu, saņemšanas termiņu un noteikumu ziņā;

- Nodaļa ir papildināta ar aktuālo informāciju par uzņēmumu iespējām piesaistīt pūļa finansējumu, kā arī pilnībā aktualizēti visu Latvijas alternatīvo aizdevēju kontaktdati.

Plašāk apskatīti šādi jautājumi:

- kas ir alternatīvais aizdevums;

- kā šis aizdevums atšķiras no citiem finansējuma instrumentiem;

- alternatīvo aizdevumu tipi;

- alternatīvo aizdevumu piesaistes gaita;

- modernas aizdevumu alternatīvas;

- praktiska kontaktinformācija aizdevumu saņemšanai.

Pēc sava rakstura alternatīvais aizdevums atgādina gan elementu no bankas aizdevuma, gan riska kapitāla finansējuma.

Visbiežāk gan šo aizdevuma instrumentu izmanto uzņēmumi situācijās, kad bankas nav gatavas finansēt vai nefinansē pilnā apmērā. Tipiski alternatīvos finansējumus uzņēmumi piesaista uz salīdzinoši īsiem termiņiem no 1 līdz 36 mēnešiem, un līdzekļu izlietojumi ir – liela apmēra līgumu izpildei, sezonas apgrozāmiem līdzekļiem, neplānotu izdevumu segšanai, vidēja termiņa investīciju projektos, saistību refinansēšanai un uzņēmumu izpirkšanas darījumos (angļu valodā «MBO»). Tāpat alternatīvais aizdevums arī var kalpot kā finansējuma diversifikācijas avots, lai mazinātu kompānijas atkarību no viena finansētāja, piemēram, bankas.

11.6. Alternatīvais aizdevums

11.6.1. Kas ir alternatīvais aizdevums?

11.6.2. Salīdzinājums ar citiem finansējuma instrumentiem

11.6.3. Tendences alternatīvo aizdevumu jomā

11.6.4. Kontaktinformācija

11.6.5. Padomi, vēršoties pēc finansējuma

Kā uzņēmumā veikt precīzu izmaksu aprēķinu?

Uzņēmuma konkurētspēju ietekmē vairāki faktori – gan produkta unikalitāte, gan kvalitāte, gan pašizmaksa. Tie visi ir ļoti būtiski, bet mūsdienās, it īpaši ekonomikas lejupslīdes periodos, viens no nozīmīgākajiem faktoriem ir tieši produkta pašizmaksa. Nereti var lasīt ziņas par uzņēmumu cenu kariem. Šoreiz pat nerunāsim par dempinga cenām, kaut realitātē pastāv arī šī problēma, kad finansiāli spēcīgi uzņēmumi ar dempinga cenām negodīgi izgrūž citus tirgus spēlētājus, kuri nevar atļauties strādāt ar zaudējumiem. Mūsu mērķis ir apskatīt pašizmaksas samazināšanas pasākumus, izmantojot finanšu vadības instrumentus.

Starptautiskajā praksē ir vairākas metodes, ar kurām ir iespējams kontrolēt uzņēmuma izmaksas, veikt to analīzi un paaugstināt efektivitāti, nesamazinot produkta vai pakalpojuma kvalitātes rādītājus.

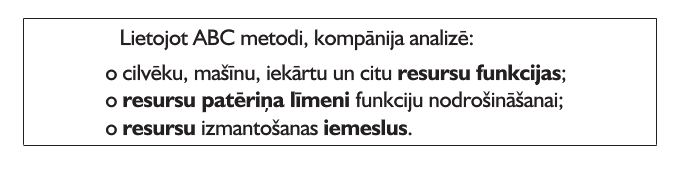

Viena no populārākajām ir ABC metode (Activity-Based Costing metode). Tā ir starptautiskajā praksē plaši lietota metode produktu un darbības virzienu pašizmaksas noteikšanai, kā arī biznesa procesu un izmaksu optimizācijai.

Kad lieto ABC metodi?

ABC metodi izmanto kā taktiskās, tā stratēģiskās vadības līmenī:

- taktiskajā vadībā – vadības lēmumu pieņemšanai, lai paaugstinātu darbības efektivitāti un peļņu;

- stratēģiskajā vadībā – vadības lēmumu pieņemšanai par kompānijas darbības virzienu attīstību/likvidāciju, jaunu tirgu apgūšanu.

Finanšu vadības rokasgrāmata