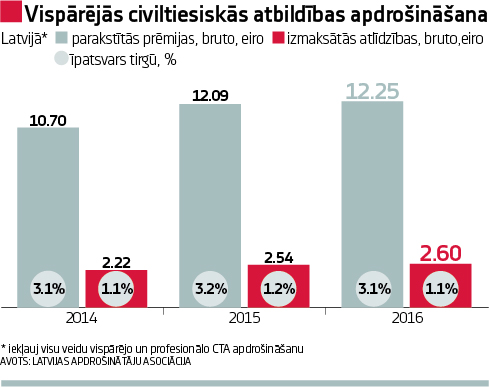

Šobrīd tirgū pieprasījums pēc profesionālā civiltiesiskās atbildības apdrošināšanas (PCTA) ir vienmērīgs, tomēr apdrošināšanas nozares pārstāvji paredz, ka tuvākajā laikā pieprasījumam būs tendence pieaugt, it īpaši atsevišķos PCTA veidos. Ik gadu valstiskā līmenī tiek noteikti jauni regulējumi saistībā ar profesionālās darbības veicēju atbildības apdrošināšanu, paredzot to kā obligātu. Piemēram, ar 2017. gada 1. jūliju stāsies spēkā izmaiņas likumā par grāmatvedību, kas paredz obligātu PCTA apdrošināšanu ārpakalpojuma grāmatvežiem. «Jau tagad šajā nozarē ir jūtams pieprasījuma pieaugums. Līdzīga tendence būs arī būvspeciālistu apdrošināšanā, palielinoties jaunu projektu skaitam,» uzskata Latvijas Apdrošinātāju asociācijas prezidents Jānis Abāšins. Šobrīd Latvijā civiltiesiskās atbildības apdrošināšana kā obligāta prasība ir noteikta vairāku nozaru speciālistiem, piemēram, farmaceitiem, būvspeciālistiem, revidentiem, maksātnespējas administratoriem, apdrošināšanas brokeriem u.c. «Piemēram, nosakot civiltiesiskās atbildības apdrošināšanu kā obligātu prasību būvspeciālistiem, likumsakarīgi palielinājās pieprasījums pēc šāda veida apdrošināšanas polisēm – 2015. gadā pārdoto polišu skaits salīdzinājumā ar 2014. gadu palielinājās trīs reizes,» salīdzina BTA Baltic Insurance Company Civiltiesiskās atbildības apdrošināšanas produktu vadītājs Raivis Štrauss. Prasība – obligāti apdrošināt civiltiesisko atbildību – ir noteikta attiecīgo nozari regulējošos normatīvajos aktos, bet ne visos gadījumos ir skaidri un precīzi definēti riski, pret kādiem jāapdrošina civiltiesiskā atbildība, tāpat arī atsevišķiem speciālistiem noteikti ļoti mazi minimālie apdrošinājuma summu limiti. Ja normatīvajos aktos nav precīzi definēti riski, pret kādiem jāapdrošina profesionālā speciālista civiltiesiskā atbildība, jāņem vērā, ka apdrošinātāju piedāvājumi un noteikumi var būtiski atšķirties. Marsh Latvia kredītrisku konsultante Sandra Smiltniece piebilst, ka kopš Zolitūdes traģēdijas uzņēmumi rūpīgāk pieiet profesionālajai atbildībai, tās novērtēšanai. Lai arī riska procents, kad var iestāties sekas, ir neliels, zaudējumu apjomi ir milzīgi un nesamērojami ar viena cilvēka iespējām tos jebkad segt.

Plaša atbildība

Valde ir atbildīga par visiem stratēģiskiem lēmumiem, kuru sekas (negatīvās vai pozitīvās) varēs redzēt tikai pēc kāda laika, piemēram, jauna produkta ieviešana, jaunu tirgu apgūšana, struktūrvienības pārdošana, meitas filiāles slēgšana utt. «Pieņemot šo lēmumus, ir iespējams pavisam viegli cilvēciski kļūdīties, tādā veidā nodarot zaudējumu akcionāriem,» atzīmē S. Smiltniece. Agrāk Marsh bija viena prasība gadā, bet pašlaik ir trīs aktuālas prasības, katru gadu pieaug pieteikto prasību skaits. Parasti atlīdzības kopā ar zaudējumiem tuvojas vairākiem simtiem tūkstošu eiro.

Latvijā visbiežāk maksātnespējas administratori uzņēmumu vārdā ceļ prasības pret bijušajiem maksātnespējīgās sabiedrības valdes locekļiem. Šis ir viens no instrumentiem, kā atgūt līdzekļus kreditoru prasījumu segšanai maksātnespējas procesā. Bieži vien prasības iesniedz mazākuma akcionāri, tās var būt gan par valdes pilnvaru pārsniegšanu, gan par iepirkumu komisijas darbu, gan par nepamatotu atlaišanu u.c. Piemēram, mazākuma akcionārs pieprasa vairāku miljonu kompensāciju par to, ka pirms vairākiem gadiem uzņēmuma valde ir neizdevīgi pārdevusi filiāli Krievijā. Vai arī, ir noslēgts neizdevīgs iepirkuma līgums, kurš pēc gada ir devis nevis peļņu uzņēmumam, kā bija plānots, bet zaudējumus, par ko tiek vainota valde, jo nepareizi sarēķinājusi. Cits piemērs, banka ir izsniegusi aizdevumu par pārlieku optimistiskiem prognožu scenārijiem, ko uzņēmums vairs nevar atdot, un vainīga ir valde, jo nav pietiekami rūpīgi visu izrēķinājusi/izpētījusi tirgu. Tāpat var būt gadījumi, kad privātpersona apvaino kredītiestādi par nepamatotu tās īpašumu pārdošanu, valdes pilnvaru pārsniegšanu kādās interesēs uz neizdevīgiem nosacījumiem. Pēdējos gados aizvien aktuālāks kļūst jautājums tieši par valdes locekļu personīgu atbildību par uzņēmumu nodokļu parādiem. Viens no iemesliem ir grozījumi likumā «Par nodokļiem un nodevām», kas ir stājušies spēkā ar 2015. gada 1. janvāri un paredz valdes locekļu personīgu atbildību par uzņēmumu nodokļu parādiem. «Tas nebūt nenozīmē, ka, ja uzņēmumam ir izveidojies nodokļa parāds, tad Valsts ieņēmumu dienests automātiski uzsāks procesu par nokavēto parādu piedziņu no valdes locekļa. Likumā ir noteikti vairāki kritēriji, kuriem ir jāizpildās, tomēr to piemērošana praksē rada (un radīs) neskaidrības,» uzskata advokātu biroja Triniti juriste Tatjana Sinkeviča. Šobrīd, lai valde sevi varētu pasargāt, drīzāk būtu pamats runāt par to, ka valdes locekļiem vairāk jāpievērš uzmanība savas rīcības tiesiskumam, un tam, kā ar kādiem pierādījumiem nepieciešamības gadījumā varēs pierādīt savas rīcības atbilstību krietna un rūpīga saimnieka kritērijiem.

Ievērojamas sekas

Pēdējā gada laikā apdrošināšanas kompānija BTA novērojusi, ka strauji pieaug privāto uzņēmumu interese apdrošināt uzņēmuma vadītāju civiltiesisko atbildību. Visaktīvāk šāda veida apdrošināšanu pieprasa uzņēmumi ar ārvalstu kapitālu – pieprasījums pēdējā gada laikā palielinājies apmēram par 20–30%. Visbiežāk tas skaidrojams ar ārvalstu prakses un pieredzes pārnešanu uz Latviju, jo daudzās Eiropas valstīs uzņēmumu vadītāju civiltiesiskās atbildības apdrošināšana ir ļoti ierasta lieta. Latvijā arvien populārāka ir lielu un vidēju sabiedrību valdes atbildības apdrošināšana, kas samazina atbildību par neuzmanību, neizslēdzot atbildību par ļaunu nolūku. «Praksē valdes locekļu lielākais ieguvums ir, ka apdrošinātāji apmaksā valdes locekļu izdevumus par advokātu pakalpojumiem, kas nepieciešami, lai pierādītu dalībniekiem vai akcionāriem, vai maksātnespējas administratoriem, ka nodrošināta sabiedrības darbība nepārkāpjot tiesību aktus un nodrošinot līdzekļu tiesisku izlietojumu,» skaidro Tark Grunte Sutkiene Latvijas biroja partnere Andra Rubene. Ja ir apdrošināšana, valdes locekļiem nav jāsedz izdevumi par juridiskajiem pakalpojumiem, kas nepieciešami, lai pierādītu savu nevainīgumu no savas kabatas. Savukārt mazu un vidēju sabiedrību valdes locekļi nereti joprojām praktizē mantas reģistrēšanu uz sievas un radinieku vārda un laulības līgumu par mantas šķirtību slēgšanu. Visbiežāk uzņēmuma vadītāja civiltiesiskās atbildības apdrošināšanas polisi iegādājas uzņēmums, bet, piemēram, BTA praksē ir bijuši arī gadījumi, kad to vēlas iegādāties pats uzņēmuma vadītājs. Runājot par šo apdrošināšanas veidu, jāatzīmē, ka apdrošinājuma summu apmēri ir krietni lielāki nekā citos civiltiesiskās atbildības apdrošināšanas veidos, jo riski, ar kādiem var saskarties uzņēmumu vadītāji, var radīt ļoti ievērojamas finansiālās sekas. Parasti apdrošinājuma summu limiti ir no pieciem miljoniem eiro un vairāk, bet apdrošināšanas prēmijas (cenas), sākot no aptuveni 10 tūkst. eiro. BTA vēsturē ir bijis civiltiesiskās atbildības apdrošināšanas gadījuma pieteikums Lietuvā par zaudējumu summu 500 tūkst. eiro.