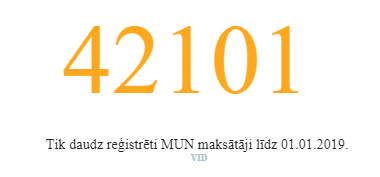

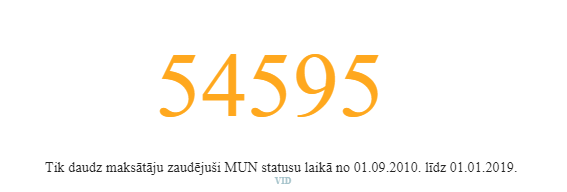

Dati par mikrouzņēmumu nodokļa maksātājiem

Jaunpienācēji nesedz aizgājēju skaitu

Mikrouzņēmumu nodokļa maksātāja priekšrocības no 2019. gada vēlējušās izmantot 693 personas, savukārt šo statusu zaudējis vairāk nekā četras reizes lielāks skaits – 2860 – personu.

To liecina Valsts ieņēmumu dienesta informācija. Šie dati būtībā norāda, ka aktīvo mikrouzņēmumu nodokļa (MUN) maksātāju skaits ir ap 40 000 un tos nav ietekmējis nedz savulaik īstenotā šī nodokļa likmes pieaugums līdz 15% no to neto apgrozījuma, nedz arī šajā formā strādājošo gada neto apgrozījuma griestu samazināšana no 100 000 eiro (2017. gadā) līdz 40 000 eiro 2018. gadā. Daži DB aptaujātie MUN maksātāji norādīja, ka "sliktam dejotājam traucē viss, kas vien var traucēt", bet tiem, kas patiešām strādā un pēc kuru pakalpojumiem ir pieprasījums, vienmēr var atrast risinājumu. Bez tam tiek norādīts, ka tādi laiki, kad kaut kas ies tikai vairumā un nekas neies zudumā, arī ir iespējami, tikai kāda procesa sākumposmā – pirmajos mēnešos vai gados, tāpēc arī no MUN statusa atbirušo skaits nepārsteidzot, jo bez prakses teorijas dzīvotspēja neesot pārbaudāma, jo īpaši biznesa uzsākšanā. Bez tam tika norādīts, ka minētie procesi MUN sistēmā signalizējot par atsijāšanos jeb dabisko atlasi.

MUN maksātāju daudzums ap 40 000 ir jāvērtē kā stabils, jo tas ir aptuveni tas skaits, kuri reāli strādā, un, kaut arī ir loģiski, ka ik gadu vairāki simti un pat tūkstoši šo statusu pamet, vietā nāk jauni – Agnese Pastare, nodokļu eksperte, MUN maksātāja.

Atšķirīgi skatupunkti

Vienlaikus dažādos sabiedrības slāņos un arī kabinetos ir atšķirīgs viedoklis par MUN sistēmu kā tādu. Proti, daļa uzskata, ka MUN sākotnēji esot bijis izveidots kā savdabīgs nodokļu ofšors, ko sekmīgi izmantojuši daudzi apsviedīgi cilvēki, savukārt otra daļa uzskata, ka MUN bija iespēja cilvēkiem uzsākt savu biznesu, it īpaši ekonomiskās recesijas laikā. Jāatgādina, ka MUN startēja 2010. gada 1. septembrī, un šajā laikā un statusā strādājošie ir piedzīvojuši dažādus raibus laikus – nodokļa likmes paaugstināšanu, apgrozījuma griestu samazināšanu, ieceri ieviest minimālo fiksēto valsts sociālās apdrošināšanas maksājumu par katru darbinieku, kas gan pēdējā brīdī tika atcelts, tāpat arī bija plānots ierobežot MUN darbību konkrētās jomās.

Tikai vienā MU

Savu ietekmi uz MUN maksātājiem atstās arī nosacījums, ka darbinieks var strādāt tikai vienā mikrouzņēmumā. Proti, ja darbinieki, kuri 2017.gada 31.decembrī ir nodarbināti vairākos mikrouzņēmumos vienlaikus, šādā veidā tiks nodarbināti 2019.gadā, tad, aprēķinot mikrouzņēmumu nodokli, mikrouznēmums papildus aprēķinātajai likmei pieskaitīs divus procentpunktus par katru šādu darbinieku un ar 2020.gadu zaudēs mikrouzņēmumu nodokļa maksātāja statusu. Lai mikrouzņēmuma īpašnieks būtu informēts par to, vai un kuri viņa darbinieki ir vienlaikus nodarbināti arī citos mikrouzņēmumos, VID līdz 2018. gada 1. februārim par to nosūtīja vēstuli Elektroniskās deklarēšanas sistēmā (EDS) katram mikrouzņēmuma īpašniekam. VID arī vairs nereģistrē mikrouzņēmuma darbinieku kā darba ņēmēju mikrouzņēmumā, ja tas ir nodarbināts citā mikrouzņēmumā. Tomēr joprojām pastāv iespēja, ka vairākos mikrouzņēmumos vienlaicīgi turpinās strādāt personas, kas darba gaitas uzsākušas vēl pirms 2018.gada.

Vēl ir pārejas laiks

"MUN maksātāju skaitu ir ietekmējuši un vēl ietekmēs visi minētie aspekti un arī citi," secina nodokļu eksperte un MUN maksātāja Agnese Pastare. Viņa savu sacīto pamato ar to, ka politiķi MUN maksātājiem būtiski samazinot neto apgrozījuma griestus, jo iepriekšējo 100 000 eiro vietā tie ir 2,5 reizes mazāki – 40 000 eiro apmērā. Pērn un šogad vēl ir nosacīts pārejas periods, jo pārsnieguma daļai nepiemēros solīto 20% likmi. Proti, 2018. un 2019. taksācijas gadā MUN maksātājs varēs nepiemērot 20% likmi apgrozījuma pārsniegumam līdz 52 000 eiro, ja pirmstaksācijas (2017.) gada apgrozījums vai tā gada apgrozījums, kas ir pirms pirmstaksācijas gada, pārsniedza 40 000 eiro. A. Pastare zinot MUN maksātājus, kas šādu pārejas laika iespēju izmanto. Tāpat sava ietekme uz MUN maksātāju skaitu esot arī prasībai par to, ka viens cilvēks (darbinieks) var strādāt tikai vienā MUN. ""Sodīts (ar 30% augstāku likmi un MUN statusa zaudēšanu) par šīs prasības pārkāpšanu jau tiks konkrētais MUN maksātājs (kaut arī neesot saprotams, kurš no MU – tas, kurā cilvēks sācis strādāt ātrāk, vai tas, kurā tas pats cilvēks darba attiecībās stājies vēlāk), nevis darbinieks," atgādina A. Pastare.

Veselības maksājums

Tomēr par vislielāko papildu triecienu MU, pēc šī nodokļa maksātāju sacītā, varot kļūt tieši veselības aprūpes finansēšanas likums, kas paredz, ka MU darbiniekiem papildus esošajiem nodokļiem 2019. gadā būs jāmaksā 3% no valstī noteiktās minimālās darba algas jeb 12,9 eiro mēnesī (154.8 eiro gadā) par veselības apdrošināšanu. Jāņem vērā, ka ir paredzēts veselības apdrošināšanas likmes pieaugums un 2020. gadā tam būtu jābūt jau 5% no valstī noteiktās minimālās darba algas –21,5 eiro mēnesī jeb 258 eiro gadā. "MU nodokļa likme jau no 9% ir pieaugusi līdz 15% jeb par 66%, turklāt 80% no visa iekasētā MUN tiek novirzīti valsts sociālās apdrošināšanas maksājumiem, kamēr savulaik - daudz mazāk," secina nodokļu eksperte un MUN maksātāja Agnese Pastare. Viņa pat norāda, ka daudzi MU strādājošie jau pašlaik maksā vairāk nekā mazo algu saņēmēji - parastā nodokļu režīmā strādājošie. "Ja MUN apgrozījums ir 36 000 eiro gadā jeb 3000 eiro mēnesī, nodarbinot 2 darbiniekus, katram maksājot 700 eiro algā, tad katram darbiniekam sociālajās iemaksās aiziet puse no 80% MUN jeb 3000x15%x80%/2 = 180 eiro, salīdzinot ar minimālo algu 430 eiro, no tās pilnas sociālās iemaksas jeb 35,09 % = 151 eiro,» piemēru rāda A. Pastare. Tātad viņa secina, ka MUN samaksā par 19% vairāk nekā parastajā režīmā strādājošais. "Bet MU veselības iemaksu nav, savukārt parastajā režīmā ir. Manuprāt, absolūti netaisnīgi!" tā A. Pastare. Viņa līdzīgu piemēru rāda attiecībā uz tiem cilvēkiem, kuri strādā divos darbos – gan MU, gan arī pie parastā nodokļu maksātāja. "Ja valsts spēj izrēķināt un noteikt ikkatra cilvēka ar iedzīvotāju ienākuma nodokli neapliekamo minimumu, ja spēj aprēķināt sociālās iemaksas par visiem, arī MU, ienākumiem kopā, lai aprēķinātu, piemēram, slimības naudu, tad kāpēc nevar sasummēt kopā (cik no MUN un cik no parastā nodokļu maksātāja), cik katrs cilvēks ir samaksājis valsts sociālās apdrošināšanas iemaksās, un tādējādi tiem, kuriem ir atbilstoša apmēra šīs iemaksas, nevajadzētu likt viņiem vēlreiz maksāt 12,9 eiro mēnesī tikai tāpēc, ka viena no darba vietām ir MU," rosina A. Pastare. Gan viņa, gan arī citi MUN maksātāji cer, ka jaunā valdība šo situāciju izpratīs un atbilstoši rīkosies. "Esmu jau vērsusi ministriju uzmanību uz šo jautājumu, bet pagaidām pie līdzšinējās valdības– absolūti nerezultējoši," tā A. Pastare.