Reversais PVN – Latvijā neatteiksies

Kamēr reversā PVN maksāšanas kārtība ir efektīvs līdzeklis cīņai ar šī nodokļa krāpniekiem, tā tiks piemērota nozarēs, kur tā ieviesta.

To liecina Valdības sēdē izskatītais informatīvais ziņojums "Apgrieztās jeb reversās PVN maksāšanas kārtības ieviešanas efektivitātes izvērtējums un tās turpmāka piemērošana". Tajā arī secināts, ka būtu ņemams vērā Eiropas Komisijas (EK) viedoklis, ka reverso PVN maksāšanas kārtību nav vēlams piemērot mazumtirdzniecības līmenī attiecībā uz precēm, kas var būt paredzētas privātajam patēriņam. Ir risks, ka krāpšanās pārvietosies tālāk pa piegādes ķēdi, ko varētu būt grūtāk kontrolēt. Reversā PVN maksāšanas kārtība nozīmē to, ka darījumos ar PVN apliekamām personām pircējs pārdevējam samaksā tikai par preci vai pakalpojumu, bet PVN samaksā (parasti tikai aprēķina) valstij. PVN daļa līdz krāpniekiem tādējādi nemaz nenonāk. Savukārt parastā PVN maksāšanas kārtībā pircējs pārdevējam samaksā gan preces cenu, gan atbilstošu PVN, bet pārdevējs veic (izkrāpšanas gadījumā – neveic) norēķinus ar valsts budžetu.

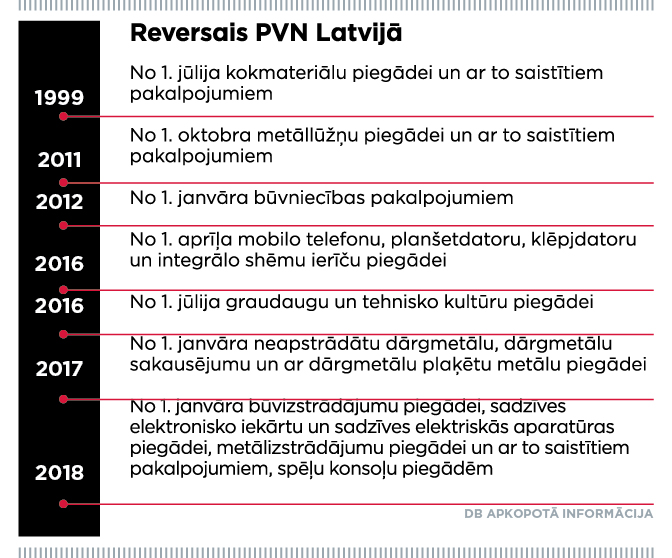

Pastāv kopš 1999. gada

Latvijā kokmateriālu piegāde ir pirmā joma, kurā tika ieviesta PVN reversā maksāšanas kārtība jau no 1999. gada 1. jūlija. Laika gaitā šāda PVN maksāšanas kārtība tika attiecināta uz metāllūžņu piegādēm un ar to saistītiem pakalpojumiem, būvniecības pakalpojumiem, bet no 2016. gada tika būtiski paplašināts preču un pakalpojumu klāts, kam šādu kārtību piemērot. Finanšu ministrijas informācijā norādīts, ka tikusi vērtēta iespēja ieviest reverso PVN maksāšanas kārtību pākšaugu piegādes un transportlīdzekļu tirdzniecības darījumiem.

Arī attiecībā uz transportlīdzekļu tirdzniecību VID līdz šim nav konstatējis rādītājus, kas liecinātu par paaugstinātiem riskiem konkrētajā nozarē un PVN nemaksāšanu vai izvairīšanos no tā maksāšanas. Līdz ar to nav pamatojuma un nepieciešamības ieviest apgriezto jeb reverso PVN maksāšanas kārtību minētajās nozarēs.

Finanšu ministrija secina, ka reversā PVN maksāšanas kārtība ir īstermiņa pasākums krāpšanas apkarošanai attiecīgajā nozarē un ir efektīvs līdzeklis cīņai pret krāpšanos tādos gadījumos, kad tiek realizētas krāpšanās shēmas ar tā saucamo "pazudušo uzņēmumu" izmantošanu. Savukārt cīņai ar pārējiem gadījumiem, kad notiek krāpšanās un izvairīšanās no nodokļu nomaksas, reversās PVN maksāšanas kārtības izmantošana nav efektīva un ir izmantojami citi kontroles instrumenti. Atbilstoši EK 2018. gadā publicētajam pētījumam, 2014. gadā Latvijā PVN plaisa bija 19,03% (420 milj. eiro) no teorētiski aprēķinātā PVN, 2015. gadā – 17,17% (389 milj. eiro), savukārt 2016. gadā – 11,27% (258 milj. eiro). Krāpšanās PVN jomā ir būtiskākais iemesls, kas veido PVN plaisu, tomēr tā var rasties arī citu iemeslu dēļ, piemēram, ja uzņēmums kļūst maksātnespējīgs, ja PVN maksājumi netiek veikti savlaicīgi.

EK liek mainīt

DB jau vēstīja, ka EK pārmet Latvijai PVN direktīvas neievērošanu un prasa atcelt reversā PVN piemērošanu būvizstrādājumu, elektronikas un elektrotehnikas precēm. Iepriekšējā valdība sagatavoja grozījumu projektu, kas paredz ar 2020. gada 1. janvāri atcelt apgriezto jeb reverso PVN maksāšanas kārtību būvizstrādājumu, sadzīves elektronisko iekārtu un sadzīves elektriskās aparatūras piegādēm, kā arī paredz apgriezto jeb reverso PVN maksāšanas kārtību noteikt šaurākam melno un krāsaino metālu pusfabrikātu sarakstam.

Viņaprāt, problemātiska šai ziņā ir VID nodokļu policija, kurai pagaidām nesekmējas ar krāpnieku sodīšanu. "Faktiski VID ir ieinteresēts iekasēt PVN, nevis izķert visus krāpniekus. Tādēļ arī turpmāk nav sagaidāmi EK sajūsmas saucieni par mūsu vietējiem reversiem, kamēr vien nespēsim pierādīt, ka visi citi paņēmieni attiecīgajā nozarē ir izmēģināti, bet problēma nozarē turpina pastāvēt," uzsver J. Taukačs.

Citi riski

Finanšu ministrijas ziņojumā norādīts, ka, ieviešot reverso PVN maksāšanas kārtību, tika vērtēti PVN jomā arī citi pasākumi, kas varētu veicināt krāpšanas apkarošanu, piemēram, no 2017. gada Latvija ir atteikusies no taksācijas perioda "puse no kalendārā gada", kā arī jaunreģistrētiem PVN maksātājiem uz sešiem mēnešiem ir noteikts taksācijas periods "viens kalendārais mēnesis". Tas ļauj efektīvāk sekot līdzi PVN maksāšanas disciplīnai un samazināt PVN izkrāpšanas risku. Lai apkarotu krāpšanu un samazinātu risku, ka negodprātīgi PVN maksātāji var iekļaut PVN deklarācijās un to pielikumos fiktīvus darījumus, no 2018. gada PVN deklarācijā ir noteikts iekļaut visu darījumu detalizētu atšifrēšanu, sākot ar darījumu slieksni 150 eiro (līdz tam šis slieksnis bija 1430 eiro).

Dīvainību lērums

"Ir skaidrs, ka atsevišķām sasāpējušām nozarēm reverss ir ļoti efektīvas un vajadzīgas zāles cīņā pret karuseļu shēmām," vērtē J. Taukačs. Viņaprāt, elektronikas nozarē cenas ir normalizējušās – atliek ieiet salidzini.lv, lai redzētu, ka vairs nav iespējams nopirkt preces zem pašizmaksas preču grupās, kurās ieviests reverss.

Viņu skumdina ziņojuma secinājums: "Lai ieviestu reverso PVN, ir nepieciešami pamatoti dati par PVN krāpšanu attiecīgajā nozarē ar konkrētām precēm un pakalpojumiem." "Rodas sajūta, ka VID dzīvo uz Marsa, bet Finanšu ministrija – uz Venēras un nekad nesatiekas. Asociāciju u.c. privātu iniciatīvu paveiktais, lai pierādītu reversa nepieciešamību attiecīgajā nozarē, būtībā norāda uz mūsu visu bezdarbību, kamēr mūs apzog," skarbi analizē J. Taukačs. Viņš savu sacīto pamato ar to, ka līdz šim vismaz uz papīra svarīgākajam nodokļu jautājumam nav izveidota neviena papildu štata vieta, nemaz nerunājot par to, ka būtu nepieciešams vesels dienests jeb kā Polijā – specvienība šai cīņai. "Šim cilvēkam vai specvienībai būtu jāseko izkrāpšanas statistikai un ES pretizkrāpšanas tendencēm, jāanalizē tā, jāsadarbojas ar VID analītiķiem un nodokļu policiju, jākomunicē ar Eiropas institūcijām. Pētījuma par reversa nepieciešamību veikšanai pirms pāris gadiem bija piesaistīts privāts konsultants, kam nebūt nav tādas analītikas kapacitātes un datu kā VID," stāsta J. Taukačs. Viņaprāt, "ierēdniecisks" ir secinājums, ka pirms reversā PVN ieviešanas ir jāveic citi pasākumi attiecīgās nozares sakārtošanai un jāievieš kontroles instrumenti, kas palīdzēs apkarot krāpšanu.

Jauna sākums

Nodokļu eksperts iesaka citu valstu pieredzi. "Polija seko Itālijas un citu valstu piemēram, kur šī gada vidū, visticamāk, EK atļaus elektroprecēm ieviest dalītā maksājuma sistēmu. Proti, pircējs samaksā pārdevējam par preci, bet PVN pārdevēja vietā iemaksā valsts budžetā. Tādējādi negodprātīgais pārdevējs pie PVN nemaz netiek klāt," uz jautājumu, ko konkrēti darīt, iesaka J. Taukačs. Viņaprāt, viss virzās uz to, ka 2022. gadā ES varētu mainīties PVN sistēma. Tās pamatprincipi paredz pārrobežu darījumiem piemērot PVN tāpat kā vietējiem darījumiem. Tas saknē nocirstu karuseļu priekšrocību – reverso PVN pārrobežu iegādes darījumos, kas ļauj tālākās pārdošanas PVN ielikt kabatā. Parādoties priekšnodoklim uz visiem darījumiem, PVN varētu nebūt tik pievilcīgs, lai riskētu, secina J. Taukačs.