Mazā revolūcija PVN

DB jau vēstīja, ka no 2019. gada 1. jūlija tiek atcelta reversā PVN maksāšanas kārtība metālizstrādājumu pakalpojumiem, bet attiecībā uz metālizstrādājumiem (melno un krāsaino metālu pusfabrikātiem) tiek sašaurināts produktu klāsts, kuriem arī turpmāk varēs piemērot reverso PVN maksāšanas kārtību. Tas nozīmē, ka visiem uzņēmumiem, kuri kopš 2018. gada 1. janvāra ar metālizstrādājumu piegādi saistītiem pakalpojumiem (griešana, locīšana, mehāniskā apstrāde, metināšana, velmēšana, tīrīšana, virsmas apstrāde un citas apstrādes formas) piemēroja reverso PVN maksāšanas kārtību, sākot ar 2019. gada 1. jūliju atkal būs jāpiemēro vispārīgā PVN maksāšanas kārtība, t.i., jāsniedz pakalpojums, piemērojot PVN. Vairāki DB aptaujātie uzņēmēji atzina, ka šīs izmaiņas ir sava veida pārsteigums, turklāt to spēkā stāšanās termiņš no brīža, kad tās tika akceptētas Saeimā, ir bijis tikai viens mēnesis, kas uzskatāms par salīdzinoši īsu periodu. Bez tam pašlaik jūlija pirmajās dienās faktiski esot jāmācās, kā strādā pa jaunam. Loģiskāk būtu bijis, ja šādas izmaiņas stātos spēkā no 2020. gada 1. janvāra, vēl jo vairāk tāpēc, ka 1 jūlijā nemaz neesot izdarītas izmaiņas attiecīgajos Ministru kabineta noteikumos par PVN normu piemērošanu.

Divas ziņas vienā

"Ir laba ziņa un slikta. Latvijai Eiropā ir piešķirta atļauja piemērot reverso PVN melno un krāsaino metālu pusfabrikātu piegādēm, precizējot attiecīgās preču kategorijas un izslēdzot attiecīgos pakalpojumus. Sliktā ziņa ir tā, ka Eiropas Komisija uzsākusi pārkāpumu procedūru par to, ka Latvija bez Eiropas Komisijas atļaujas ar 2018. 1. janvāri ieviesa reverso PVN būvizstrādājumu, sadzīves elektronisko iekārtu un sadzīves elektriskās aparatūras piegādēm. Tādēļ jaunie PVN likuma grozījumi atcels šo reversu līdz ar 2020.gada 1.janvāri," situāciju vērtē ZAB Sorainen partneris Jānis Taukačs. Viņš atgādina, ka attiecīgo nozaru asociācijas nebija mierā ar šī reversa atcelšanu nākamgad, jo to biedri redzēja ievērojamu attiecīgā tirgus konkurences normalizēšanos. Tādēļ Finanšu ministrija vērsās EK vēlreiz, lai lūgtu šī atceltā reversa atstāšanu spēkā, papildus skaidrojot līdzšinējā reversā PVN pozitīvo ietekmi un to, kādi citi mājasdarbi izdarīti PVN izkrāpšanas apkarošanai un ka ar to nav pietiekami. Tomēr prognozes par reversa saglabāšanu šajās trīs jomās nav iepriecinošas, tādēļ maz ticams, ka EK šai jautājumā piekāpsies. "Lielākā cerība droši vien ir uz to, ka lūgumā EK tagad sašaurināts elektronikas preču klāsts, kurām lūgts piemērot reversu, pamatojoties uz līdzšinējo statistiku par precēm, ar kurām biežāk novērojama PVN izkrāpšana," tā J. Taukačs. Viņaprāt, negatīvas EK atbildes gadījumā ieteicams padomāt par alternatīviem risinājumiem, piemēram, par dalīto maksājumu sistēmu (pircējs samaksā par preci vai pakalpojumu pārdevējam, bet rēķinā norādīto PVN – valstij), kas ieviesta sākotnēji Itālijā, bet šogad – arī Polijā. "Šīs sistēmas mīnuss – administratīvais slogs, jo par vienu darījumu jāveic divus maksājumus. Taču redzams, ka šāda sistēma gūst arvien plašāku popularitāti. Otrkārt, varētu nopietnāk padomāt arī par gada nogalē pieņemto direktīvu, kas ļauj ES valstīm ieviest vispārējo reversu (visiem iekšzemes darījumiem). Lai gan EK ierēdnis kādās vakariņās Eiropā neoficiāli komentēja, ka šī direktīva tapusi tik vienai ES dalībvalstij (ar to domājot Čehiju), pārlasot direktīvā minētos kritērijus, vismaz pirmšķietami liekas, ka Latvija arī varētu kvalificēties šim PVN izkrāpēju padzīšanas no Latvijas mehānismam," tā J. Taukačs.

Drauds budžetam

"Visu informāciju, ko nodokļu administrācija spēja, arī nosūtījām, bet šo situāciju redzu kā lielu draudu budžeta ieņēmumiem," situāciju vērtēja Valsts ieņēmumu dienesta ģenerāldirektore Ieva Jaunzeme, atbildot uz Saeimas deputāta Gata Eglīša jautājumu par to, ko nozīmē reversā PVN atcelšana vairākiem pakalpojumiem un precēm un vai šo lēmumu nevar uzskatīt par savdabīgu Latvijas neveiksmi – nespēju aizstāvēt Latvijas valsts intereses.

Tīrīs PVN reģistru

Vēl vieni grozījumi PVN likumā dod plašākas tiesības nodokļu administrācijai no PVN maksātāju reģistra izslēgt reģistrētu nodokļa maksātāju, kā arī noteikt stingrākus kritērijus īpašā PVN režīma atļaujas iegūšanai preču importa darījumos. VID no PVN maksātāju reģistra līdz šī gada 20. septembrim būs jāizslēdz tādi reģistrētie nodokļa maksātāji, kuri deklarācijā par pēdējiem 12 kalendāra mēnešiem nebūs norādījuši nevienu darījumu. Savukārt, ja PVN deklarācijā darījumi nebūs uzrādīti par iepriekšējiem sešiem mēnešiem, VID komersantu varēs izslēgt no PVN maksātāju reģistra, ja, vērtējot komersanta sniegto informāciju par viņa saimniecisko darbību, pastāv risks attiecībā uz nodokļa nomaksu, kura dēļ var tikt nodarīti zaudējumi valsts budžetam. Tāpat no PVN maksātāju reģistra VID komersantu varēs izslēgt, ja uzņēmums nomaina visas amatpersonas un nodokļu administrācijai ir pamats saskatīt riskus nodokļu nenomaksai. Ar likuma grozījumiem arī noteikti stingrāki kritēriji, lai komersants varētu saņemt atļauju piemērot īpašo PVN režīmu, kas dod iespēju, ievedot preces Latvijā, PVN nemaksāt uzreiz, bet pēc darījuma uzrādīšanas deklarācijā. VID veikto pārbaužu rezultāti liecina, ka īpašais PVN režīms importa darījumos ir kļuvis par instrumentu reģistrētu maksātāju negodprātīgai un krāpnieciskai darbībai.

Laiks rādīs

Savukārt J. Taukačs uzskata, ka arī šie grozījumi lielā mērā ir sekas tai pašai EK uzsāktajai pārkāpuma procedūrai, kuras dēļ tagad Latvija atcēla daļu no reversā PVN. "Līdz šim atļaujas saņemšana nemaksāt importa PVN bija vairāk kā formalitāte, jo prasības varēja izpildīt gandrīz katrs, kurš to vēlējās. Pēc statistikas, 87% importa gadījumu komersanti izmantoja šīs atļaujas. Finanšu ministrija likumprojekta anotācijā norāda, ka biežāk konstatētais šo atļauju saņēmēju pārkāpums ir pēc importa neiesniegtās PVN deklarācijas, kas rada risku, ka šie uzņēmumi iesaistīti PVN izkrāpšanas shēmā," pauž J. Taukačs. Viņš norāda, ka tādēļ radīti stingrāki atļaujas saņemšanas kritēriji. "Pretrunīgākie grozījumi no iepriekšminētajiem saistīti ar jaunām VID tiesībām izslēgt PVN maksātājus no PVN maksātāju reģistra šādos trīs gadījumos: pirmkārt, juridiskās personas amatpersona vai fiziskā persona ir iekļauta riska personu sarakstā; otrkārt, PVN maksātājs vismaz sešus iepriekšējos mēnešus PVN deklarācijās nav norādījis nevienu darījumu (un uz VID izteikto brīdinājumu PVN maksātāja sniegtie paskaidrojumi nepārliecina VID par PVN numura nepieciešamību, kas ir ļoti subjektīvs kritērijs); treškārt, PVN maksātājs veic visu amatpersonu nomaiņu," tā J. Taukačs. Viņaprāt, par pēdējo kritēriju papildus PVN maksātāja paskaidrojumiem būs nepieciešama arī intervija ar jaunajām amatpersonām. "Tas var radīt būtisku apgrūtinājumu arī legālajam biznesam, jo lielajiem uzņēmumiem nereti par amatpersonām ir ārzemnieki, kas nav plānojuši ierasties Latvijā,» prognozē J. Taukačs. Viņaprāt, uzmanības vērts ir dotais uzdevums VID līdz 20.09.2019. izslēgt no PVN maksātāju reģistra tādus PVN maksātājus (izņemot PVN grupu), kuri ir reģistrēti PVN maksātāju reģistrā vismaz 12 mēnešus, bet līdz 20.09. 2019. PVN deklarācijās nav norādījuši nevienu darījumu. Finanšu ministrijas informācija rāda, ka ir konstatēti 5 154 PVN maksātāji, kuri pēdējos 12 mēnešus ir iesnieguši PVN deklarācijas, neuzrādot darījumus.

"Nav vairs retums Eiropā, kad komersantiem iekļūt un noturēties PVN reģistrā kļūst arvien sarežģītāk. Tādēļ arī šādi grozījumi PVN likumā nav pārsteigums," vērtē J. Taukačs. Finanšu ministrija skaidro par VID subjektīvām tiesībām izslēgt no reģistra, saņemot PVN maksātāja skaidrojumu, proti, ka VID to darīs vien likuma pārkāpumu gadījumā. "Redzēsim. Tad tā arī vajadzēja ierakstīt likumā. Zinot PVN reģistrācijas nereti ilgo procesu, daudzi jaunie uzņēmumi jau laikus reģistrējas PVN reģistrā. Starp citu, arī pati reģistrācija kļūst arvien ilgstošāka un sarežģītāka, citreiz izveidojot nebeidzamu riņķa danci starp VID un banku," piemetina J. Taukačs.

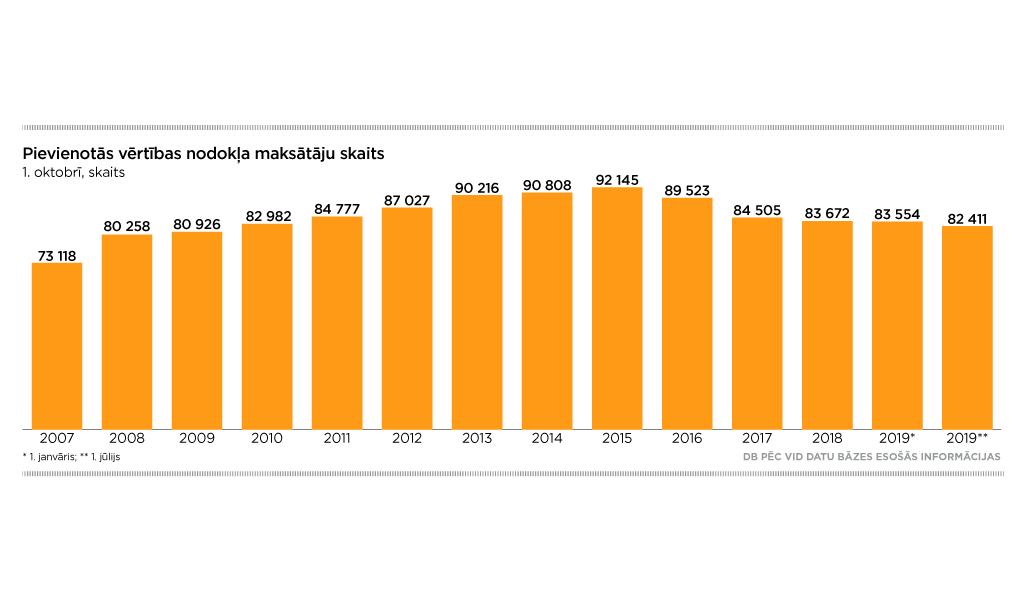

"Kūst" PVN maksātāju skaits

Tiek prognozēts, ka PVN maksātāju reģistrā esošo uzņēmumu skaits saruks. Valsts ieņēmumu dienesta datubāze rāda, ka PVN maksātāju reģistrā reģistrēto personu skaits sarūk – tas nozīmē, ka vairāk tiek no šī reģistra "izmesti", nekā tiek reģistrēti jauni. PVN maksātāju skaits pēdējo četru gadu laikā sarūk, pat neraugoties uz to, ka no 2018. gada tiek samazināts obligātais PVN maksātāja reģistrācijas slieksnis līdz 40 000 eiro (iepriekš 50 000 eiro). Interesanti, ka pašlaik PVN maksātāju skaits ir mazāks nekā ekonomiskās recesijas laikā – 2010. gada oktobrī.

Viedoklis

Nepatīkams pārsteigums

Toms Grīnfelds, Mašīnbūves un metālapstrādes rūpniecības asociācijas valdes priekšsēdētājs:

Izmaiņas attiecībā uz reversā PVN piemērošanu metāla izstrādājumiem vērtējam negatīvi. Pirmkārt, nav pieņemama steiga, ar kādu tiek ieviestas izmaiņas. Ja gadījumā ar elektroprecēm un būvizstrādājumiem izmaiņas stājas spēkā no nākamā gada 1.janvāra, tad attiecībā uz metāla izstrādājumiem jau no 1.jūlija. Tas ir viena mēneša laikā, kopš Saeima ir apstiprinājusi likuma grozījumus, turklāt pat MK noteikumi, kas detalizēti nosaka produktu sarakstu, 1.jūlijā vēl nebija apstiprināti. Mašīnbūves un metālapstrādes nozares specifika ir, ka ražošanas procesā tiek izmantota ļoti plaša materiālu, pusfabrikātu un komponentu nomenklatūra. Līdz ar to objektīvi ir nepieciešams laiks, lai uzņēmumi spētu adaptēties izmaiņām, pielāgot grāmatvedības sistēmas. Loģiski būtu bijis arī metāla izstrādājumiem izmaiņas ieviest kopā ar pārējām produktu grupām – no nākamā gada sākuma, tas tomēr dotu zināmu laiku iepazīties ar izmaiņām un pielāgot grāmatvedības uzskaiti.

Izmaiņas attiecībā uz reversā PVN piemērošanu metāla izstrādājumiem vērtējam negatīvi. Pirmkārt, nav pieņemama steiga, ar kādu tiek ieviestas izmaiņas. Ja gadījumā ar elektroprecēm un būvizstrādājumiem izmaiņas stājas spēkā no nākamā gada 1.janvāra, tad attiecībā uz metāla izstrādājumiem jau no 1.jūlija. Tas ir viena mēneša laikā, kopš Saeima ir apstiprinājusi likuma grozījumus, turklāt pat MK noteikumi, kas detalizēti nosaka produktu sarakstu, 1.jūlijā vēl nebija apstiprināti. Mašīnbūves un metālapstrādes nozares specifika ir, ka ražošanas procesā tiek izmantota ļoti plaša materiālu, pusfabrikātu un komponentu nomenklatūra. Līdz ar to objektīvi ir nepieciešams laiks, lai uzņēmumi spētu adaptēties izmaiņām, pielāgot grāmatvedības sistēmas. Loģiski būtu bijis arī metāla izstrādājumiem izmaiņas ieviest kopā ar pārējām produktu grupām – no nākamā gada sākuma, tas tomēr dotu zināmu laiku iepazīties ar izmaiņām un pielāgot grāmatvedības uzskaiti.

Informācija, ka Eiropas Komisijas atzinuma ietekmē paredzēts sašaurināt produktu sarakstu, uz kuriem ir attiecināma reversā PVN maksāšanas kārtība metāla izstrādājumiem, parādījās jau pagājušā gada nogalē. Pamatā tiek izslēgtas tādas produktu grupas kā caurules, stieple, pusgatavi metāla izstrādājumi un apstrādes pakalpojumi. Arī šim EK uzstādījumam nevar piekrist, jo, piemēram, uzņēmumi, kuri ražo dažādas metinātas konstrukcijas vai citus izstrādājumus, kā izejvielas izmanto gan lokšņu materiālu, gan profilus, gan caurules. Līdz ar to uz cauruļu produkciju būtu attiecināmi tie paši principi, kas uz lokšņu vai profilu izejmateriāliem.

Reversā PVN piemērošana metāla izstrādājumiem sākotnēji tika ieviesta kopējās nodokļu reformas ietvaros un stājās spēkā 2018.gada sākumā. Iniciatīva, ka šāda sistēma būtu ieviešama, lielā mērā nāca no MASOC, it īpaši domājot par nozares eksportējošo uzņēmumu interesēm. Kopumā reversā PVN sistēmai ir virkne priekšrocību – tiek mazināts risks saistībā ar nelikumīgām darbībām saistībā ar PVN nomaksu, t.sk. potenciāli negodīgu sadarbības partneru rīcības dēļ. Ne mazāk būtiski ir, ka lielā mērā tiek atslogota uzņēmumu naudas plūsma, it īpaši eksportējošiem uzņēmumiem, kas izejvielas iepērk Latvijā, bet produkciju eksportē.

2018.gada sākumā ieviestā reversā PVN sistēma attiecībā uz metāla izstrādājumiem sākotnēji radīja daudz neskaidrību. Kopumā uzņēmumi salīdzinoši ātri spēja pielāgoties jaunajai kārtībai, un 2019.gada sākumā veiktā nozares uzņēmumu aptauja liecina, ka no visiem nodokļu reformas aspektiem tieši reversā PVN ieviešana metāla izstrādājumiem tika novērtēta vispozitīvāk. 2019.gada sākumā 66% no nozares uzņēmumiem reversā PVN sistēmu metāla izstrādājumiem vērtēja pozitīvi vai drīzāk pozitīvi, savukārt negatīvi vai drīzāk negatīvi – 11%.

Izmaiņu, kuras stājas spēkā no 1.jūlija, ietekmi uz nozares uzņēmumiem vēl novērtēt nav iespējams, jo būs nepieciešams laiks, lai izmaiņām pielāgotos. Skaidrs , ka, veicot šāda veida izmaiņas, kas skar nodokļu sistēmu, ir jāparedz pietiekams laika posms starp likuma grozījumiem un jauno normu spēkā stāšanās datumu.